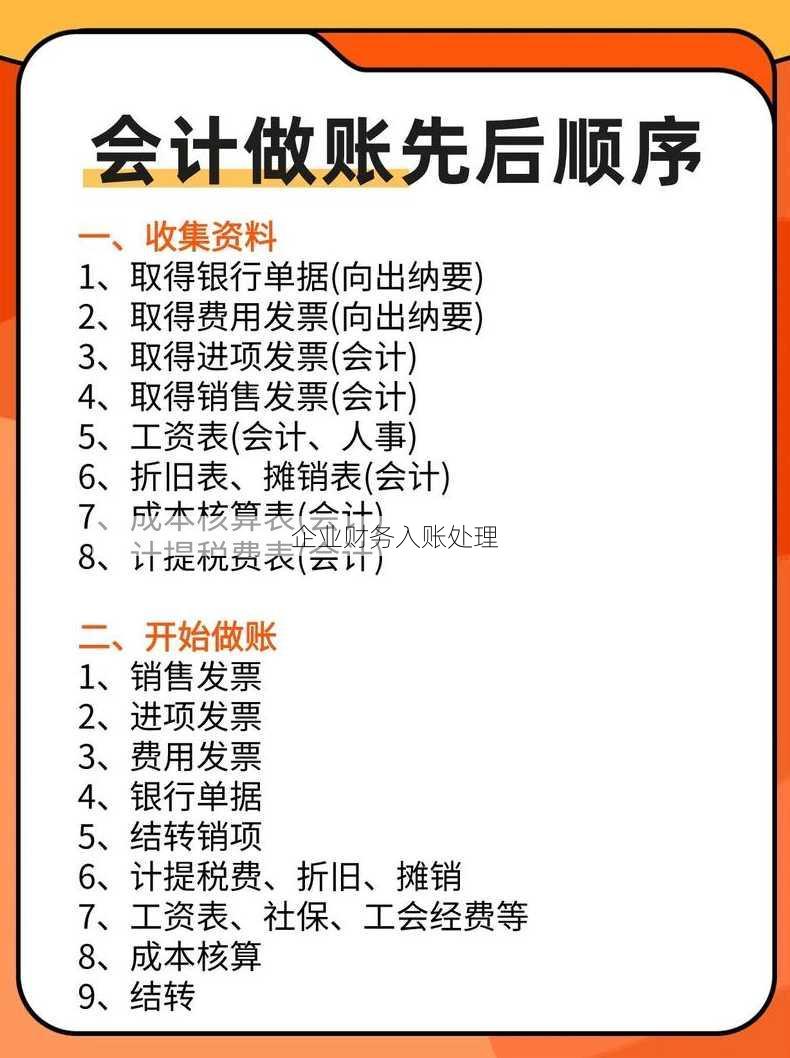

| 企业财务入账处理流程 | 详细内容 |

|---|---|

| 1. 收集原始凭证 | - 对外交易:取得供应商开具的发票、收据等; |

- 内部报销:员工提交的报销单、差旅费报销单等;

- 其他:银行对账单、合同等。 |

| 2. 审核凭证 | - 核对交易的真实性、合规性; - 检查金额、日期、印章等信息的准确性;

- 核实签字、盖章是否齐全。 |

| 3. 填制记账凭证 | - 根据审核通过的凭证,填写记账凭证; - 明确会计科目,确保会计分录正确;

- 核对凭证内容与原始凭证的一致性。 |

| 4. 记账 | - 将记账凭证信息录入财务软件; - 系统自动进行借贷方记账,生成日记账、明细账等;

- 定期进行账务核对,确保账账相符。 |

| 5. 编制财务报表 | - 根据账务处理结果,编制资产负债表、利润表、现金流量表等; - 分析财务报表数据,为管理层提供决策依据;

- 按照规定期限报送相关报表。 |

| 6. 财务分析 | - 对企业财务状况进行分析,如流动比率、速动比率等; - 识别财务风险,提出改进措施;

- 定期评估财务政策执行效果。 |

| 7. 财务档案管理 | - 建立财务档案管理制度,确保档案的完整性和安全性; - 定期对财务档案进行整理、归档;

- 按照规定期限进行档案的销毁和转移。 |

| 8. 财务核算监督 | - 对财务核算流程进行监督,确保财务数据的真实性和准确性; - 对违反财务规定的行为进行纠正和处理;

- 定期进行内部审计,防范财务风险。 |

文章版权声明:除非注明,否则均为清梦网原创文章,转载或复制请以超链接形式并注明出处。