什么是机动车负加险_机动车附加险?

- 定义及作用

机动车负加险,又称机动车附加险,是一种在机动车保险基础上,针对特定风险增加保障范围的保险产品。它旨在为车主提供更全面的风险保障,尤其在面临一些特定情况下,如车辆被盗、第三者责任事故等,能够提供额外的经济补偿。

- 险种特点

灵活性:车主可以根据自己的实际需求选择附加险种,如盗抢险、玻璃单独破碎险等。

补充性:作为主险的补充,机动车附加险能够弥补主险的不足,提供更全面的保障。

针对性:针对特定风险设计,如盗抢险主要针对车辆被盗的风险。

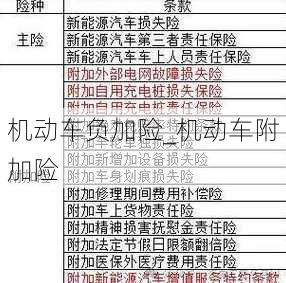

- 险种分类

盗抢险:主要保障车辆被盗抢的风险。

玻璃单独破碎险:保障车辆玻璃因意外原因破碎的风险。

自燃损失险:保障车辆因自燃造成的损失。

不计免赔特约险:在发生保险事故时,减少车主的免赔额。

如何选择机动车负加险_机动车附加险?

- 根据车辆使用情况

车辆用途:公务用车、家用车等不同用途的车辆,其风险偏好和需求不同,选择附加险时需考虑车辆用途。

行驶里程:行驶里程较长的车辆,可能面临更高的风险,需考虑增加相应附加险。

- 根据风险承受能力

经济条件:经济条件较好的车主,可以选择更多附加险,以获得更全面的保障。

风险偏好:风险承受能力较低的车主,应选择能够覆盖主要风险的附加险。

- 咨询专业意见

保险代理人:咨询专业的保险代理人,了解不同附加险的特点和适用情况。

网络平台:通过网络平台查询相关信息,了解车主的评价和建议。

机动车负加险_机动车附加险的理赔流程

- 事故发生后

立即报案:在发生保险事故后,应立即向保险公司报案。

保护现场:保护好事故现场,避免造成二次损失。

- 提供相关材料

保险单:提供有效的保险单,证明保险关系。

事故证明:提供事故证明,如交警出具的交通事故认定书等。

损失证明:提供损失证明,如维修发票、修理清单等。

- 理赔审核

保险公司审核:保险公司将对报案进行审核,确认保险责任。

支付赔偿:审核通过后,保险公司将按照保险合同约定支付赔偿。

FAQs

- 机动车负加险_机动车附加险是否必须购买?

A. 不是必须购买的,但根据个人需求和风险偏好,可以选择购买。

B. 如果车辆价值较高,或者风险承受能力较低,建议购买附加险。

C. 附加险可以作为主险的补充,提供更全面的保障。

- 机动车负加险_机动车附加险的理赔金额如何计算?

A. 理赔金额根据保险合同约定和事故损失情况计算。

B. 保险公司将根据事故原因、损失程度等因素确定赔偿金额。

C. 理赔金额可能包括维修费用、更换零部件费用等。

- 机动车负加险_机动车附加险的保险期限是多久?

A. 保险期限一般为一年,可以根据个人需求选择续保。

B. 保险期限可以在购买时与保险公司协商确定。

C. 保险期限届满后,需要办理续保手续。